机构建议关注债市调整后动向

图片来源于网络,如有侵权,请联系删除

业内专家认为,在风浪渐起的2025年,突发利好或利空都会被快速定价,后续债市的定价逻辑或重新聚焦基本面变化,债市存在修复的空间,近期跌幅较大的品种料更为受益。

债市短期快速调整

图片来源于网络,如有侵权,请联系删除

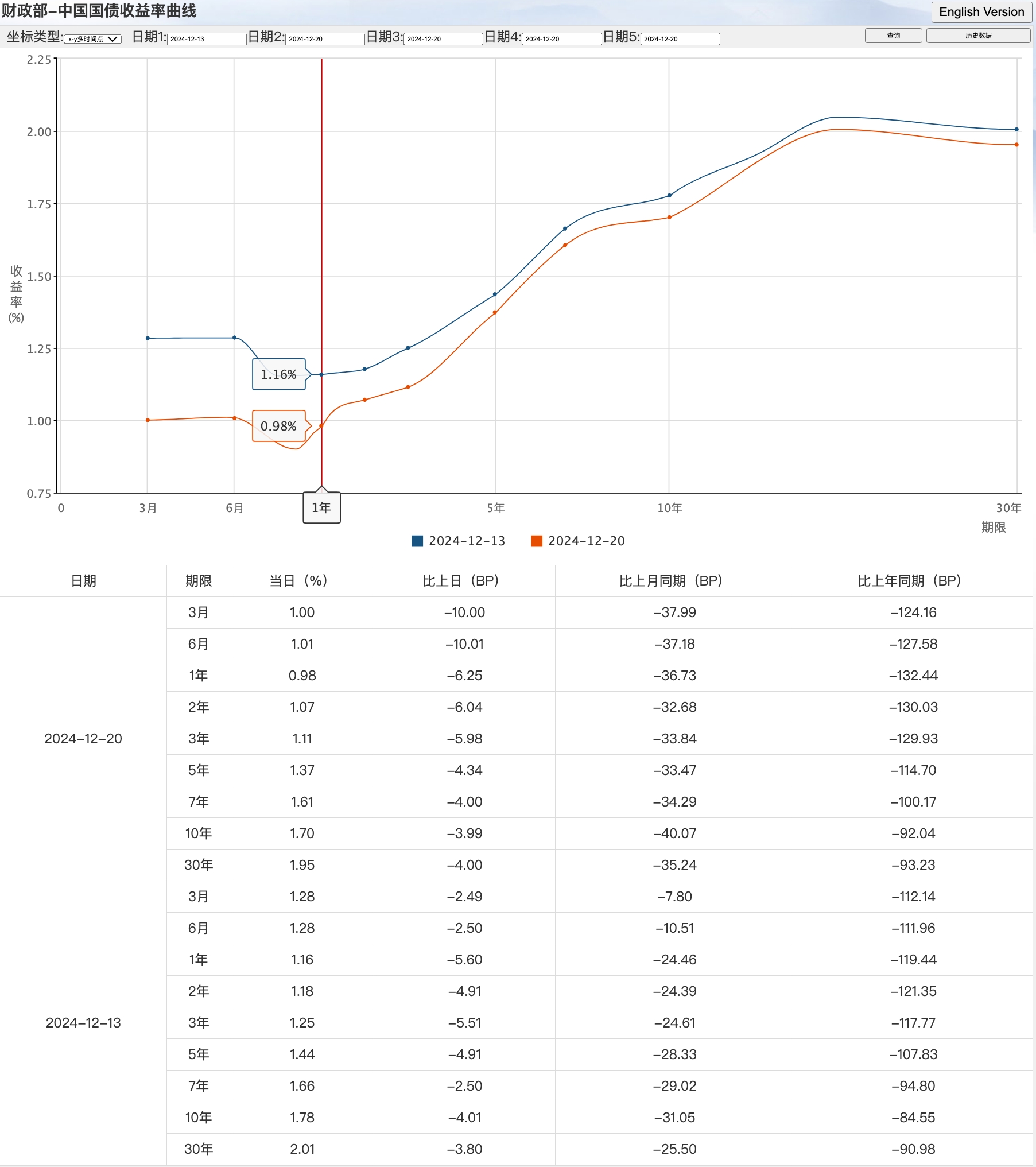

一位机构交易员告诉记者,“在外部利空一次性出清的背景下,5月12日午间,中长久期利率债便迎来了全面且显著的调整,5年及以上期限国债收益率普遍上行了5BP至6BP。截至5月12日收盘,10年期、30年期国债收益率分别达到1.68%、1.94%的水平。”

那么,本轮“债牛”是否将就此终结?记者在采访中发现,对后市持乐观态度的机构依然占据主流。

“放眼当下,债市最关心的问题为利率是否调整到位,以及长端利率的高点几何。”首席经济学家刘郁指出,“首先,与历史定价进行比较,结合4月2日收盘的情况——当时10年期、30年期国债活跃券的利率分别收于1.79%、1.99%,若考虑期间经历了10BP的政策利率降息,那么参考值需相应调整为1.69%、1.89%,这也意味着目前的债市定价回到了‘原点’,部分30年期品种的利率甚至存在超调的情况。其次,与关键点位相衡量,复盘3月初的调整行情,现阶段监管层对于超长端利率的合意定价或锚定‘OMO+50BP’,即30年期国债的收益率为1.90%,而当前的超长债收益率已行至此线附近。在降息落地以及资金中枢大幅下移超20BP的背景下,10年期国债收益率或难回到3月的高点水平,也就是说,其上行突破1.70%后或开始出现明显阻力。”

安佑基金认为,“债牛”逻辑尚未逆转,收益率上行空间有限。

中期仍有利多支撑

大部分受访的业内专家认为,2025年,突发利好或利空均会快速定价完毕。后续债市的定价逻辑或重新聚焦基本面变化,债市或存在修复空间,近期跌幅较大的品种将会更加受益。

“世界等机构纷纷下调全球经济增速预期,外需面临趋势性回落的背景下,关税调整对基本面的影响依旧不容忽视。”一位券商固收部门负责人告诉记者,“显然,基本面环境对债市仍旧友好。”

研究所固收首席分析师张继强称,“在情绪修复后,市场面对的依旧是后续的不确定性,2019年的历史经验历历在目。市场隐含的预期很重要。”

再就货币宽松预期而言,“美国经济衰退压力加大,下半年大概率启动降息,中美双方的货币政策周期料将趋同,为我国再度宽松创造条件。”前述交易员判断,“4月初,10年期国债收益率从1.79%下行至1.63%,变化幅度为16BP。目前,基准利率已下调10BP,从绝对收益水平来看,1.70%会是重要阻力位。中期内,债市运行环境依然向好,建议把握调整后的入场机会。”

值得一提的是,中央国债登记结算有限责任公司提供的数据显示,截至5月14日收盘,银行间利率债市场收益率小幅波动。举例来看,中债国债收益率曲线3M期限行至1.41%;2年期收益率上行2BP至1.44%;10年期收益率稳定在1.67%附近。

短期不宜轻举妄动

回到债市表现层面,债市定价逻辑或发生一些变化,在资金利率中枢稳定,并向政策利率收敛靠近时,中短端品种仍有一定支撑,而在外部风险缓释,出口预期修复和风险偏好提振的情况下,债市长端或面临波动调整压力,短期内曲线形态或呈现陡峭化走势。

由此,聚焦债市布局,“基于外部环境仍有反复的风险,叠加国内经济修复基础有待进一步巩固,尽管在此期间债市存在逆风的压力,需阶段性保留一份谨慎,但当10年期国债利率向1.7%至1.8%区间行进时,各机构仍可把握交易做多的机会。”民生固收首席分析师谭逸鸣称。

“针对债市操作,目前更推荐继续关注中短端具有正Carry(资产收益率高于融资成本时产生的净收益)的品种,如3年至5年期城投债和二永债,票息杠杆策略相对占优。”张继强称,“至于长端、超长端利率债,现阶段建议等待调整中的增持机会,本轮外部因素变化带来的影响还未在债市中得到充分演绎,短期不排除股市走强带来一定的赎回扰动,叠加目前利率债供给量较大,建议各机构待10年期国债利率进入1.7%至1.8%区间,30年期国债利率达到2.0%以上,再关注介入机会。”

的判断则更为乐观,考虑到二季度起利率债供给压力的削弱,叠加央行降准、降息及重启购债操作的可能,多因素料推动债市利率快速下行,建议投资者把握二、三季度的配置窗口,布局债券牛市行情。

(文章来源:经济参考报)

目录 返回

首页