海外债市风险攀升 中债“风景独好”;经济数据走弱静待政策发力 | 债市日报05.19

图片来源于网络,如有侵权,请联系删除

AI摘要:

债市方面,受需求退坡及经济数据偏弱支撑,长端利率具备下行基础,但资金面未现超预期变化,预计5-6月长端利率将维持箱体震荡,建议关注非理性调整后的配置机会。经济数据方面,4月内需修复斜率放缓,呈现“价增量减”特征,输入性通胀挤压企业利润,导致信贷需求疲软。海外市场方面,“沃什冲击”初现,市场关注其“缩表+降息”的政策组合预期,但分析认为缩表对美债利率的实质影响相对有限,核心风险仍在于通胀与财政赤字。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.75bp至1.74%,30Y国债下行1.6bp至2.23%。信用市场收益率多数大幅下行,2Y期AAA信用债下行1.5bp至1.51%。债市早盘上涨。中国央行开展5亿元7天期逆回购操作,零投放零回笼0亿元。资金面中性,资金情绪指数50,资金价格较昨日震荡,DR001在1.26%附近,DR007在1.32%附近。

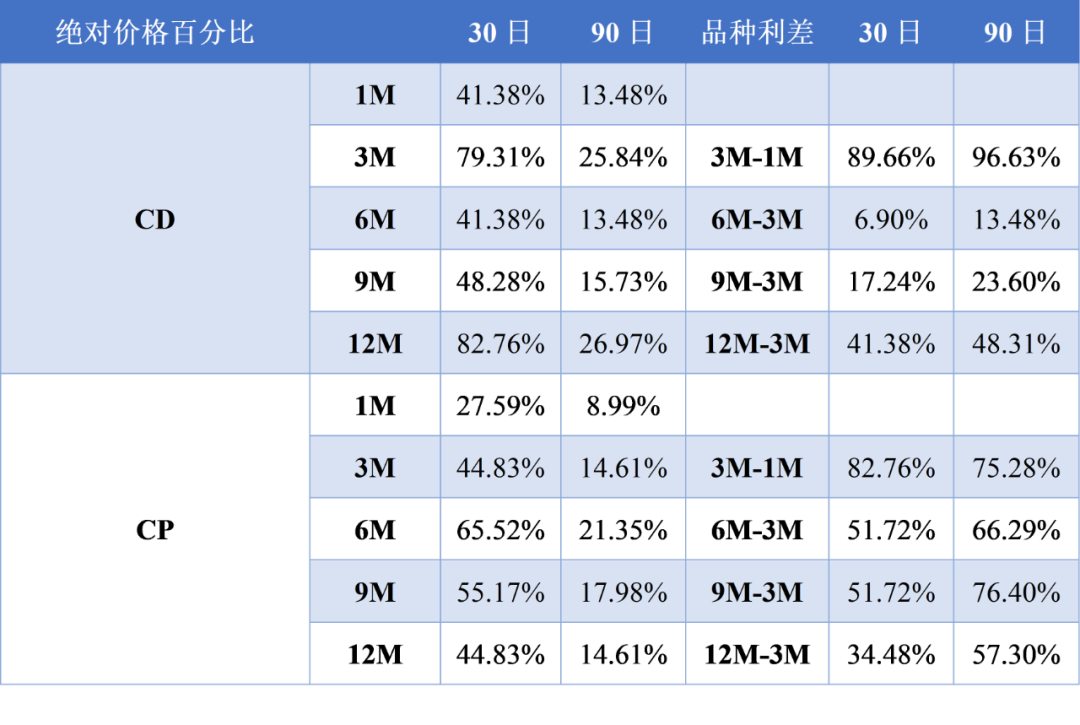

当天证券为买方主力,呈卖出趋势,证券、基金跟随行情变动多空分歧较大。

1、债市箱体震荡

固收首席分析师刘郁

对于债市而言,需求加速退坡,经济数据弱于预期,为长端利率提供下行支撑。整体来看,4月经济与需求端数据较一季度表现存在明显温差,也在一定程度上提高了市场对降准降息的预期。从时点上来看,若二季度经济增速边际放缓,降准有望在6-7月兑现,释放宽松信号的同时,也可有效配合政府债发行,以及降低银行负债成本。但降息的门槛偏高,需要海外主要矛盾转移到衰退预期,或者二季度增速明显低于4.5%,落地时点较降准滞后,8-9月或是重要观察期。接下来可能推出的增量政策或是地方新增专项债加快发行,以支持投资。在资金面未出现超预期变化的背景下,预计5-6月长端利率走势仍偏箱体震荡,建议关注债市非理性调整后的机会(如市场短期猜想驱动的利率上行),以及30年和10年利差继续压缩的可能。

固收首席分析师唐元懋

当前超长端并非稳态配置行情,更多依赖交易盘支撑。回顾历史,这种情况最终可能演绎出三方面的特征:1.当定价力量从配置盘转向交易型资金时,机构拉久期博弈资本利得不会自动结束,而后续配置盘是否持续卖出依赖利差和绝对利率;2.这种交易盘对配置盘的持续替代对行情无趋势性影响,但会导致波动增大;3.波动增大的幅度可能与换手率有关。目前看,当前的利差下配置盘却仍维持卖出,可能意味着绝对利率点位仍然不符合其要求,但前一周超长债换手率回落交易拥挤度有所缓和,若后续换手率重新抬升、叠加资金边际收紧,交易盘止盈或放大超长端波动。

华创证券固收首席分析师周冠南

当前点位做交易难度较大,10y国债在1.75%以下博弈空间有限;建议多看少做,观察下周资金变化。维持10y国债维持在1.75%-1.85%区间震荡的观点,1.75%下方空间难以大幅期待(接近2025年7月以来的OMO+30bp下限水平,也是2025年10月央行称10年期国债收益率保持在1.75%-1.85%的下限位置),债市交易空间较为有限,钱多环境下机构或仍以压平各类利差为主线。维持月度策略中多看少动的操作建议,观察后续资金条件变化。

2、4月经济数据点评

宏观首席分析师张静静

4月经济较一季度有所降温,核心变化是内需修复斜率重新放缓。一季度经济实现较好开局,但进入4月后,工业生产、消费和投资均出现边际回落,显示前期生产和外需支撑较强,而居民消费、企业投资和地产链条仍未形成稳定接力。4月规上工业增加值同比增长4.1%,较3月回落1.6个百分点;社零同比仅增长0.2%,商品零售同比小幅下降;固定资产投资累计增速也由一季度的正增长转为负增长。总体看,当前经济并非趋势性失速,但“供给强于需求、外需强于内需、新动能强于传统动能”的结构特征进一步强化。受益于AI产业链和产业链,外需形成了对经济的托底;受国补退坡掣肘地产消费链和价格下挫冲击金银消费链影响,内需消费疲软。

兴业证券宏观首席分析师段超

4月金融数据和经济数据的双重走弱:“成本冲击+需求不足+信心偏弱”的共振体现。外部地缘冲击和输入性通胀影响下,当前中国经济结构呈现明显的“价增量减”现象,高成本通胀的压力在显现。如果我们回顾中国历轮典型输入性通胀时期,可以发现价格高企对“量”的传导呈现“PPI快速上行→企业利润受挤压→投资与生产意愿受抑制”的路径,尤其在内需偏弱的环境下(如2021-2022年)。因此尽管我们看到3月工企利润维持高增,但主要集中在中上游资源行业,而内需偏弱环境下上游涨价难以顺畅传导至下游消费端,导致中下游企业融资意愿和资本开支双重回落。总结而言,4月各项宏观数据偏弱的本质在于:输入性通胀压力通过挤压利润抑制了企业生产和投资意愿;而内需不足则使成本压力难以向下游转嫁,形成负向循环。信贷需求的疲软既是这一实体信心偏弱的体现,也因其信用收缩效应进一步抑制需求扩张。

首席宏观分析师赵格格

4月除出口超预期,投资、消费、生产均不及预期,且相对3月有所回落,主要受到了高油价和低产能利用率抑制企业扩产意愿、“以旧换新”政策调整、南方多雨洪涝天气影响施工等因素的影响。当前国内经济依然体现出“外需强于内需、投资强于消费”的格局,导致PPI同比的恢复快于CPI同比的恢复,映射到权益市场上也表现出AI硬件和HALO资产远强于消费白马的格局。展望后续,经济仍然有些积极因素,4月政治局会议部署后,二季度“六张网”建设或将加速以稳定投资,一线城市房价止跌势头也有望进一步从一线扩散至二三线,待海外局势及油价稳定后,出口的高景气也有望持续向制造业投资端传递。

3、"沃什冲击"初现

首席经济学家赵伟

第一,缩表不必然意味着流动性紧缩,在放松金融监管等制度改革的前提下,本质类似于降准。沃什接任美联储主席后,短期或续作RMP,一个可能的政策操作是放慢RMP速度,但这本就是既定的常规操作。长期而言,从放慢RMP到暂停RMP再到缩表(QT),任重道远。第二,降息与缩表是一对“正交问题”,属于两套相对独立的决策体系。以下四种政策组合都是正常的:1)加息+扩表;2)加息-缩表;3)降息+扩表;4)降息-缩表。但对资本市场而言,真正重要的是利率(及其预期)。“缩表创造降息空间”理论上成立,但操作意义不大。第三,美联储缩表固然会影响美债需求,但不宜因此而高估美债拍卖难度和美债利率飙升风险。美债利率上行的主要风险主要来源于:1)通胀-美联储加息风险;2)美国财政超支和债务杠杆率上升;3)美债“安全溢价”的消失,以及美元-美债循环的脆弱性。缩表是相对次要的因素。

中国人民大学经济学院原常务副书记、国家发展与战略研究院研究员王晋斌

沃什想以“缩表+降息”组合构成自己个人的标签。其实很难成为其特有的个人标签,鲍威尔已经完成了“缩表+降息”相当大的部分。利率从5.25%-5.50%区间降至目前的3.50-3.75%区间;美联储资产表从峰值的约8.9万亿美元降至目前的约6.7万亿美元,缩表幅度约25%。当前利率高于中性利率水平,降息还是趋势;至于缩表还能缩多少,存在不确定性。降息利好金融市场,缩表利空金融市场。沃什推崇这种“对冲性”政策组合目标明确:通过降息降低所有融资成本,利好美国政府债务及其他债务融资,利好中小企业融资,也利好金融资产,尤其是权益类资产的估值;缩表降低市场流动性,防止过多资金追求金融资产,降低资产价格泡沫风险。

证券策略首席分析师杨超

政策框架上,沃什更接近弗里德曼货币主义传统,可能推动使用截尾均值PCE等稳健通胀指标,并尝试以“降息、缩表和放松监管”重构美联储框架。但现实约束在于,美国CPI、PPI同步走高,美伊谈判和油价路径仍不明朗,不降息难以安抚白宫,降息又可能刺激通胀;缩表若过快压降国债持仓,则会与高赤字、高发债需求相冲突。此外,沃什将AI视为“重要的反通胀力量”,认为其能够通过提升生产率、增强美国竞争力并推动实际收入增长,为美国经济实现“更高增长与更低通胀并存”提供基础,但这一叙事尚待数据验证,若被证伪美联储政策将重新回到通胀约束之下。

每日债市要闻:

1、中金所:关于增加10年期国债合约可交割国债的通知

中金所公告,2026年记账式附息(十期)国债已招标发行。根据《中国金融期货交易所国债期货合约交割细则》及相关规定,该国债符合T2606、T2609和T2612合约的可交割国债条件,转换因子分别为0.8909、0.8933和0.8957。该国债从上市交易日后的下一交易日开始,纳入T2606、T2609和T2612的可交割国债范围,可用于交割意向申报。

2、阵容!普京访华俄方代表团名单公布,含5位副总理8位部长

据中国新闻社报道,应国家主席习近平邀请,俄罗斯总统普京将于5月19日至20日对中国进行国事访问。普京访华俄方代表团名单公布,阵容豪华:含5位副总理8位部长。

目录 返回

首页